名古屋離婚弁護士相談

〒460-0022 愛知県名古屋市中区金山1−8−20 シャローナビル7階北側

受付時間:9:30~18:00(土日祝を除く)

財産分与

婚姻期間中に夫婦が共同で築き上げた財産を2人で分けること、これを財産分与と言います。

仲の良い頃の夫婦は、財布が1つであったり、所有している財産の名義についても便宜上、夫となっているだけで、実質は、どちらの財産なのかわからないことも多いです。

離婚する際には、これらを2つに分けなければなりません。

本来、2つに分ける予定などなかったわけですから、きれいに分割するのは至難の業です。以下、財産分与のルールについて説明致します。

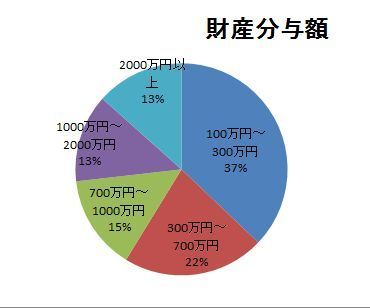

財産分与の額

東京家庭裁判所のデータより作成

財産分与の割合は?

2分の1ルール

財産分与の割合は、夫婦の財産形成に対する貢献度によって決まるとされています。

とはいえ、妻が主婦で、夫のみが仕事をして資産を形成した場合でも、妻の家事労働によって夫が仕事に専念することができたと考えますので、夫婦2人の財産ということになります。

そこで、ほとんどの場合、2分の1の割合で分与されています。

また、離婚原因を作った責任のある配偶者(有責配偶者)からの請求も認められます。離婚原因についての責任追及は、慰謝料において考慮されます。

財産分与の方法

分与の対象となる財産は、預貯金や不動産、株式などさまざまです。

そこで、まずは分与の対象となる財産を調査し、すべて金銭に換算して評価する必要があります。

そのトータルを2分の1で分けるというのが一般的です。

もっとも、実際には、すべてを換金するわけではありませんので、例えば、不動産は夫、車と預貯金は妻という分け方もあり得ます。

財産分与の時期

財産分与は、離婚の時に決めてしまうのが望ましいですが、とりあえず離婚を先行したいという事情があるときは、あとから請求することもできます。

しかし、離婚したときから5年という制限がありますので注意が必要です。

また、別居時に存在する財産が財産分与の対象となることが通常です。すなわち、別居時の預貯金、保有株式を分けるということです。

別居以降に取得した財産は、分与の対象にはなりません。

ただし,財産の評価については,裁判時や協議をして実際に分けるときが基準となります。すなわち,別居時にソニーの株が1000円だったとしても、裁判時に2000円になっていたら,2000円として評価されるということです。

財産分与の対象となる財産(実質的共有財産)

婚姻期間中に、夫婦が協力して築き上げた財産であれば、一方の名義になっていたとしても、夫婦の共有財産として財産分与の対象となります。名義ではなく、実質的に判断するという点がポイントです。

夫婦が保有する財産のうち、婚姻中に取得したものであれば共有財産であることが推定されます。妻が夫に内緒でためたへそくりも共有財産となります。

財産の種類としては、預貯金、自動車、不動産、株式、保険、退職金等があります。

1 預貯金・現金

独身時代から持っていた預貯金、結婚後であっても親からもらったお金、別居後の預貯金などは、特有財産となりますが、それ以外は、財産分与の対象となります。

預貯金の名義は無関係です。

もっとも、子の名義の預貯金については、争いになることがあります。子に収入があるような場合は、財産管理権は親権者にありますが、お金は子どものものですから、財産分与の対象にはなりません。

しかし、子の教育資金のために、夫婦で取り決めて、積み立てていたような場合は、夫婦の共有財産として財産分与の対象となることが多いです。

別居時の残高を基準に分配することになりますので、相手方配偶者の通帳は同居している間にコピーしておくことをお勧めします。

2 不動産

結婚後に購入した自宅などは財産分与の対象になります。

もっとも、購入資金を一方の親が負担したような場合は、負担割合に応じて、一部を特有財産とする扱いとなります。

住宅ローンが残っている場合は、個別の事情に応じて柔軟な解決を図る必要があります。

Ⅰ オーバーローンの場合

誰が住むか?誰がローンを支払うか?

不動産の価値よりも、ローンの残高の方が大きい場合、夫婦の一方が住み続けて、ローンの支払いも続けるという方法が一般的です。

自宅を夫名義にしているケースが多いですが、夫が引き続き居住し、ローンも支払うという場合、妻が連帯保証人や連帯債務者になっていると、夫の支払が滞った場合に妻に請求がいくことになり問題となります。このような場合、妻が保証人から外れるよう、金融機関と交渉することが必要となりますが、承諾を得るのは困難です。

逆に、夫名義の居宅に妻が住み続け、妻がローンを支払う場合にも、夫が債務者であることに変わりはありませんから、妻の支払が滞った場合、夫に請求がいくことになってしまいます。

養育費や慰謝料の代わりにローンを支払ってもらう。

また、妻が親権者の場合で、夫から養育費の支払いを受ける代わりにローンを支払ってもらうという解決をすることもあります。もっとも、養育費をもらえるのは多くの場合、子が20歳になるまでですから、ローンの残額や慰謝料との関係をまとめて精算することが必要です。難しい駆け引きが必要になりますので弁護士に相談することをお勧めします。

名義を変更できるのか?

では、名義を夫から妻へ変更することはできるのでしょうか。

これは、住宅ローンが残っている限り、ほぼ不可能と思って下さい。金融機関は、支払が住宅ローンの契約条項に、債務者と不動産名義人が一致していることを条件にしていることがほとんどだからです。

任意売却という方法

また、金融機関の承諾を得て、自宅を売却してしまうという方法もあります。この場合、債務が残りますから、これをどのように分担するか検討しなければなりません。

最終的に、家を売っても、ローンを支払う能力がないという場合は、自己破産をするという選択肢もあります。

このように、住宅ローンが残っている場合は、複雑な問題が多くありますので、専門家に相談することをお勧めします。

Ⅱ アンダーローンの場合

不動産の価値よりも、ローン残高の方が小さい場合、売却してしまえばお金が残りますので、これを2等分すれば話は簡単です。

売却しない場合、オーバーローンの場合と同じように、誰が居住して、誰がローンを支払うかという問題が起きてきます。また、ローン残高を差し引いても、不動産の価値が上回っているわけですから、不動産に資産価値があることになります。したがって、不動産に居住しない側に対し、価値の2分の1を支払う必要があります。

税金の問題

不動産の譲渡により譲渡益が生じる場合は、譲渡所得税がかかることがありますので注意が必要です。

もっとも、居住用不動産の場合、譲渡所得税の特例や離婚前であれば贈与税の配偶者控除の適用が考えられます。

また、分与を受ける側には、贈与税や所得税はかかりません。もっとも、登記をする際に、登録免許税がかかります。登記に関しては、当事務所と協力関係にある司法書士をご紹介いたします。

3 株式・投資信託など

株式や投資信託についても、当然、財産分与の対象となります。

この場合、株式の名義変更をするよりは、半分を売却したり、売却せず、時価の2分の1相当額を財産分与として支払うという方法が一般的です。

この場合、上場されている株式でれば、価格がはっきりしているのですが、非上場会社の株式の場合、算定方法が問題となります。

税理士等の専門家に査定してもらうことになりますが、零細企業の場合、そもそも売却を予定していない株式ですので妥当な金額を算出することが困難であることもあります。また、譲渡しようにも、譲渡制限がかかっている場合も多いですので、取締役会の承認が必要になることもあります。

また、株主は会社の実質的経営者でもありますので、例えば、夫が経営者として株式の大部分を所有し、妻も一部を所有しているという場合、離婚してからも、妻に議決権が残ると不都合ですから、夫が買い取るという形を取らざるを得ないこともあります。

また、家族経営のような会社では、個人と会社の財産の区別が混ざってしまい、区別することが困難な場合があります。会社の財産は、財産分与の対象にはなりませんが、実質的に個人の財産といえるような場合は、財産分与の対象となることもあります。

4 退職金

退職金は給与の後払い的な性格もありますので、婚姻期間に相当する退職金については、財産分与の対象となることもあります。ただし、退職するまでに会社が倒産したり、懲戒解雇されて退職金が出ないこともありえますので、退職金が支給されることがある程度はっきりしている場合でないと、財産分与の対象とはなりません。

例えば、2~3年後に退職予定であり、金額についても現時点で明らかな場合などは、財産分与の対象となるでしょう。

他方で、将来、退職金が支給されたら支払うという約束も有効です。この場合は、支払時期や金額、割合を明確に合意しておくことが重要です。

退職金の額を調べるには、勤務先に試算してもらうのが一番ですが、無理であれば退職金規定を入手して自分で計算する必要があります。入手が困難であれ場合、裁判の中で提出させるということになります。

5 生命保険・学資保険など

生命保険、学資保険、損害保険等の保険については、解約した場合に戻ってくるお金(解約返戻金)について、財産分与の対象となります。

解約返戻金の額については、契約者が、保険会社に問い合わせると教えてもらえるので、書面に金額が記載されているものを取り寄せる必要があります。

学資保険も対象になるの?

学資保険は、子どものための保険だから、財産分与の対象にはならないようにみえます。しかし、夫婦の財産を使って保険料を支払っているのであれば、財産分与の対象に含めることが多いです。もっとも、話し合いにより、子のために使うことを条件に分与の対象にはしないという扱いをすることもあります。

せっかく積み立てた保険を解約したくない

解約して解約返戻金を2等分するのが簡単ですが、せかっく積み立てた保険を解約したくないというお考えの方もいらっしゃいます。そのような場合、契約者を変更したり、2分の1相当の金銭を支払って解決することもあります。

6 自動車

自動車についても財産的価値があるため、財産分与の対象となります。

もっとも、ローンが残っている場合は、ローン残高を控除した残額が自動車の価値ということになります。自動車の価値を知るためには、買取業者などから見積もりを取っておく方法があります。

自動車の分与を受ける場合は、きちんと名義変更をする必要があります。名義変更をしないまま使用していると、自動車税の請求書が相手方に届いたりしてトラブルになることがあります。

7 借金について

夫婦が共同生活を営むためにした借金であれば、財産分与の中で考慮することは可能です。他方で、ギャンブルや遊興のための借金は、考慮されません。

しかし、一緒に暮らしていて、パチンコなどをして家計が苦しくなり、生活費のために借金をした、というような場合、その線引きは困難です。

実務では、マイナスの財産をプラスの財産が上回る場合に、差額について分配するというのが一般的のようです。

もっとも、プラスの財産が全くなく、借金だけの場合はどうなるのでしょうか。

このような場合、借金の負担割合を夫婦で決めることはできますが、債権者との関係では、あくまでも借金の名義人に対して請求がいくことになります。つまり債権者との関係では、どのような負担割合を合意しようと関係ありません。したがって、借金しかない場合は、財産分与の対象としないことが一般的です。

8 未払いの婚姻費用

財産分与の額を決定するにあたっては、一切の事情を考慮して決めるとする法律があります。

したがって、未払の婚姻費用がある場合、これを財産分与の対象に含めて判断することが可能です。もっとも、別居してからの全額を請求できるか否かは、相手方の資産状況等にもよりますので個別の検討が必要です。

特有財産(財産分与の対象にならない財産)

1 婚姻前から夫婦の一方が所持していた財産

独身時代からの預貯金や、独身時代に買った自動車や家電品などは、財産分与の対象となりません。

2 婚姻生活とは無関係に得た財産

相続により得た財産や、自宅を購入する際に親から援助を受けた金額などは、夫婦の協力とは無関係ですので、財産分与の対象とはなりません。

この点、親からの援助が、夫婦2人に対する贈与であるなどとして、財産分与の対象となると主張されるケースがあります。

相手方の財産がわからない場合(情報開示命令)

できるだけ、同居している間に、通帳や保険証券、自動車の車検証のコピーを取ったり、役所の税務課で所得証明書を取得しておくとよいでしょう。また、証券会社や保険会社、金融機関からの郵便物には特に注意して、自分が把握してない財産がないかチェックしておくとよいでしょう。

家事事件手続法に「情報開示命令」の規定が新設されました。

財産分与の手続において、家庭裁判所が必要があると認めるときは、当事者に対し、その財産の状況に関する情報の開示を命ずることができます。資料提出に協力的でない当事者から収入や資産等の情報を取得し、適正な判断を可能にすることを目的としています。

命令に従わない場合には過料の制裁も設けられています。

財産分与と税金

1 財産分与を受けた側

財産分与を受けたとしても、通常、贈与税や所得税がかかることはありません。あくまでも、夫婦の財産を精算するために財産が移動しただけであり、相手方から贈与を受けたわけではないからです。もっとも、次のような場合には、贈与税がかかることがあるので注意が必要です。(相基通9-8、所基通33-1の4)

(1)分与された財産の額が婚姻中の夫婦の協力によって得た財産の額やその他すべての事情を考慮してもなお多過ぎる場合

この場合は、その多過ぎる部分に贈与税がかかることになります。

(2)贈与税や相続税を免れるために離婚したと認められた場合

このような場合、分与を受けたすべての財産に贈与税がかかります。

2 財産を分与した側

土地や建物を分与して譲渡益が生じた場合は、譲渡所得税がかかることがありますので注意が必要です。

もっとも、居住用不動産の場合、譲渡所得税の特例や離婚前であれば贈与税の配偶者控除の適用が考えられます。

お気軽にお問い合わせ下さい

離婚に関するご相談ならどのような相談でもお気軽にお問い合わせください。

<よくあるご相談>

- 夫(妻)が浮気してしまった

- 離婚しても子どもと別れたくない

- 慰謝料をいくら請求できるのか?

- 養育費はいくらもらえるの?

- 調停とは何ですか?

- 裁判所から呼び出しがきました

- 婚約相手から一方的に別れ話を切り出された

- 夫や交際相手から暴力を受けた

- 突然、弁護士から通知がきたがどうすれば良いのか

ごあいさつ

得意分野

- 離婚・男女問題

- 刑事事件

依頼者にとって便利な場所に、ということで、交通便利な金山に事務所を設立しました。

老若男女問わず、愛知県全域の皆様から愛される事務所を目指しております。お子様連れの方やご年配の方も安心してご来所ください。